链动小铺接入发卡网后,其结算与资金流转流程清晰明确,用户购买商品支付款项后,资金将首先进入发卡网平台进行暂存,随后,发卡网按照其自身设定的结算周期(例如T+1、T+3或周结等模式),将扣除通道费后的结算款划转至链动小铺的商户账户,链动小铺在收到该笔结算资金后,再根据平台内商家的提现规则,将款项最终结算给对应商家,整个过程形成了“用户支付 → 发卡网暂存并周期结算 → 链动小铺接收 → 商家提现”的资金流转链条,商家需重点关注发卡网与链动小铺两者的结算政策,清楚了解从销售到实际回款的总周期时间,以合理安排运营与现金流。

在数字商品与虚拟服务交易领域,“发卡网+链动小铺”的组合正成为越来越多中小商户的选择,这种模式简化了交易流程,但随之而来的结算周期问题,却让不少刚入局的商家感到困惑,我们就来彻底拆解这个组合的结算机制,让你不仅知道“多久能拿到钱”,更理解背后的资金流转逻辑。

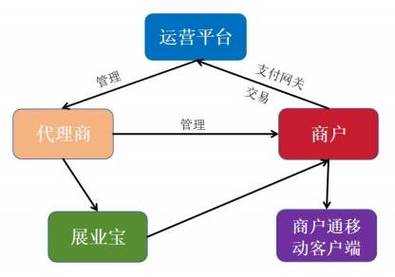

基础架构:发卡网与链动小铺如何协同工作

要理解结算周期,首先得明白这两个平台各自扮演的角色。

发卡网本质上是一个交易处理与订单管理平台,它负责:

- 商品展示与销售页面生成

- 支付接口集成(支付宝、微信、银行卡等)

- 订单处理与自动化发卡

- 初步的交易数据汇总

链动小铺则更侧重于供应链管理与商户服务:

- 提供虚拟商品资源(游戏点卡、会员充值、软件授权等)

- 处理商品库存与上下架

- 提供商户结算与分润系统

- 处理售后与异常订单

当客户在你的发卡网店铺下单时,资金流向是这样的: 客户支付 → 支付通道 → 发卡网账户(或第三方托管) → 链动小铺分润计算 → 最终结算至你的账户

结算周期的三层结构:为什么不是“即时到账”

许多新手商家最常问的问题是:“客户已经付款了,为什么我不能马上提现?”这需要从三个层面来理解。

第一层:支付通道的清算周期(1-3天)

无论使用支付宝、微信支付还是其他支付渠道,消费者支付的资金并不会直接进入发卡网或你的账户,支付平台需要完成:

- 交易验证与风险筛查(通常24小时内)

- 银行间清算(T+1工作日是行业常态)

- 异常交易处理(如疑似欺诈交易会延长冻结期)

实用建议:选择发卡网时,要关注其集成的支付通道,一些发卡网支持“D+0”即时到账通道,但手续费通常更高(约0.6%-1%),而常规通道手续费较低(0.38%左右)但需T+1结算。

第二层:发卡网与链动小铺的对账周期(1-2天)

支付通道将资金结算至发卡网后,发卡网需要:

- 核对所有订单状态(成功、失败、退款、争议)

- 扣除平台技术服务费(通常为交易额的1%-5%)

- 将数据同步至链动小铺进行商品成本核算

- 链动小铺计算商品成本与你的利润

这个对账过程通常是自动化的,但为确保准确性,多数平台设置为每日或每两日批量处理一次。

第三层:最终结算到账周期(可选择)

这是资金到达你个人账户的最后一步,不同平台提供不同选择:

标准结算:按固定周期结算,如每周二、周四结算前3-5个工作日的交易,这是最常见模式,平衡了运营成本与商户需求。

快速结算:满足一定条件(如店铺运营超过30天、交易额达标、低投诉率)可申请T+1结算,但可能收取额外费用(0.1%-0.3%)。

自定义结算:部分高级账户可设置自定义结算周期,如每3天、每周或每半月结算。

影响结算周期的关键因素

商户等级与信誉度

新注册商户通常会经历更长的结算周期(如首月为T+7),这是平台风险控制的标准做法,随着交易量稳定、投诉率低,结算周期会逐步缩短。

实战技巧:

- 保持店铺低投诉率(低于1%)

- 及时处理售后问题

- 避免频繁更换提现账户

- 完成平台身份认证的所有步骤

交易类型与商品类别

不同商品的结算周期可能不同:

- 自动发货的虚拟商品(如充值码):结算较快,通常无售后等待期

- 需要人工处理的商品或服务:可能有1-3天的“服务确认期”

- 高价值商品或易争议商品:平台可能延长结算周期以覆盖可能的退款期

节假日与银行处理时间

这是最容易被忽略的因素,周五至周日产生的交易,因为银行非工作日,结算通常会顺延至下周,法定节假日前后,整个结算链条都可能延迟1-3个工作日。

重要提醒:大型促销活动(如双11、618)后,由于交易量激增,支付通道和平台对账压力增大,结算延迟2-5个工作日是正常现象。

优化资金周转的实用策略

阶梯式店铺规划

不要将所有商品放在一个店铺,可以创建:

- 快周转店铺:用于结算周期短的标准商品,维持日常现金流

- 高利润店铺:用于结算周期较长但利润高的特殊商品

合理利用平台工具

- 提前结算功能:部分平台提供付费提前结算,在紧急资金需求时可按需使用

- 结算时间预测工具:一些发卡网后台提供“预计到账时间”功能,帮助规划资金使用

- 多账户轮换结算:如果交易量大,可协商设置多个结算账户交替结算,缩短整体资金回笼时间

财务管理技巧

- 建立结算日历:记录每笔交易的预计结算日期和实际到账日期,找出平台的实际结算规律

- 保留应急资金:虚拟商品交易中,建议保留至少15-30天的运营资金,以应对结算延迟

- 了解平台政策变化:订阅平台公告,结算政策调整通常提前15-30天通知

风险防范:这些情况会导致结算延迟或冻结

- 异常交易模式:短时间内大量相同金额交易、多笔退款、交易IP频繁变动等都可能触发风控

- 客户投诉与争议:一旦有客户发起投诉,相关订单资金会被冻结直至解决

- 平台审核周期:每月或每季度平台会对大额交易商户进行例行审核,期间可能暂停结算

- 合规检查:涉及特定商品类别(如游戏账号、金融服务等)可能面临额外合规审查

应对措施:

- 保持交易模式稳定,避免“脉冲式”销售

- 建立清晰的商品描述和售后政策,减少争议

- 大额交易前,可提前与平台客服沟通

- 保留完整的交易凭证和沟通记录

行业对比:不同模式的结算效率

为了更全面了解,我们对比几种常见模式:

| 模式 | 平均结算周期 | 手续费率 | 适合商户类型 |

|---|---|---|---|

| 发卡网+链动小铺标准模式 | T+3 至 T+5 | 3%-8% | 中小型虚拟商品商户 |

| 独立发卡系统+自有货源 | T+1 至 T+3 | 1%-3%(仅支付通道费) | 有技术能力、自有货源的大商户 |

| 大型综合平台(如某宝虚拟店铺) | T+7 至 T+15 | 5%-10% | 刚入门、需要流量的新商户 |

| 即时结算通道 | D+0 | 8%-12% | 对现金流要求极高的商户 |

未来趋势:结算周期的优化方向

随着技术发展,结算效率正在提升:

- 区块链技术在结算中的应用:部分平台开始尝试智能合约自动结算,理论上可实现分钟级结算

- AI风控缩短审核时间:机器学习模型能更快识别正常交易,减少人工审核导致的延迟

- 开放银行接口:银行API的开放使得跨机构结算效率大幅提升

作为商户,保持对新技术、新政策的关注,适时调整结算策略,是提升资金效率的关键。

掌握节奏,而非被动等待

发卡网接入链动小铺的结算周期,本质上是一个平衡多方需求的系统设计,它既要保障消费者权益(通过合理的售后等待期),又要控制平台风险,同时还要考虑商户的资金需求。

成功的商户不是那些抱怨结算太慢的人,而是那些深刻理解规则、提前规划资金、优化运营节奏的人,通过本文的详细拆解,希望你能:

- 建立合理的资金周转预期

- 制定适合自己的结算策略

- 提前规避可能导致延迟的风险

- 在平台规则框架内最大化资金效率

在虚拟商品交易领域,资金周转效率是隐形竞争力,理解并优化结算周期,就是为你的事业安装了一个稳定而高效的“资金引擎”。

最后给个实用建议:刚开始使用发卡网+链动小铺时,用一个小账户测试完整结算流程,记录每个环节的时间,这样你得到的将是属于你自己的、最准确的“结算周期地图”,这张地图,才是你未来规模化运营最可靠的工具。

本文链接:https://ldxp.top/news/5719.html