链动小铺发卡网作为一种新兴电商模式,通过“拉人头、分佣金”的裂变机制吸引用户参与,宣称能带来快速收益,其运营模式中多层级的团队计酬与推广方式,与我国法律法规中对传销行为的界定存在明显交叉,涉嫌违反《禁止传销条例》,当前,多地市场监管部门已对类似模式展开调查,提示其可能触碰法律红线,对于参与者而言,高额回报承诺背后隐藏着财产损失与法律风险,在创新与合规的边界上,该项目更似一个需要警惕的“法律雷区”,公众应理性辨别,避免卷入涉嫌传销的经营活动。

在数字经济的浪潮中,一种名为“链动小铺发卡网”的模式悄然兴起,迅速在社交平台和创业圈中引发热议,这种模式承诺“零门槛创业、被动收入、裂变增长”,吸引了大批渴望财务自由的人群,在光鲜亮丽的宣传背后,隐藏着复杂的风险网络,这究竟是数字时代的新型商业模式创新,还是游走在法律边缘的灰色地带?

裂变增长背后的法律迷雾

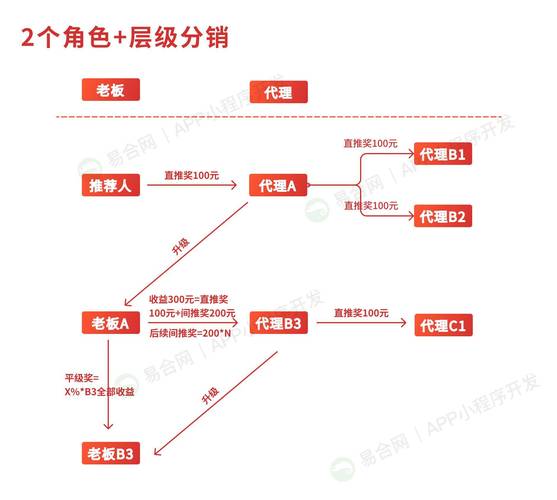

链动小铺发卡网通常采用多级分销模式,用户通过购买虚拟卡或实体卡成为会员,然后通过发展下线获得佣金,这种模式在表面上与传统的电商平台无异,但其核心激励机制却与传销有着微妙的相似性。

争议点一:创新分销还是变相传销?

根据中国《禁止传销条例》,传销行为有三个特征:入门费、拉人头、团队计酬,链动小铺模式往往要求用户先购买一定金额的“创业卡”或“会员卡”才能参与,这符合“入门费”特征;鼓励会员发展下线获取收益,符合“拉人头”特征;收益与下线业绩挂钩,符合“团队计酬”特征。

支持者辩称,这种模式与传销有本质区别:它确实提供了实体或虚拟商品(如各类会员卡、充值卡),而非纯粹“拉人头”;其层级通常控制在法律允许范围内;平台强调“消费而非投资”,符合新零售理念。

这种微妙的界限使得监管面临挑战,2021年,某类似模式的发卡平台被查处,其辩护律师坚称平台是“社交电商创新”,但法院最终认定其构成传销,主要负责人被判刑,这一案例为整个行业敲响了警钟。

资金流动的隐秘风险

链动小铺模式通常涉及大量资金汇集于平台方,形成资金池,这种集中化管理在缺乏有效监管的情况下,极易引发风险。

反差现实:普惠金融还是资金盘游戏?

平台宣传常强调“资金安全”、“第三方托管”,但实际操作中,用户资金往往直接进入平台账户,一旦平台运营出现问题,或负责人卷款跑路,用户资金将面临巨大风险,2022年,一家发卡平台突然关闭,数千名用户的数百万元资金无法提现,引发集体维权。

更隐蔽的风险在于洗钱可能性,由于发卡交易具有小额、分散、匿名性特点,可能被不法分子利用进行资金非法转移,一些平台为吸引用户,放松身份验证,进一步增加了这一风险。

数据安全的灰色地带

链动小铺模式高度依赖用户数据,包括个人信息、社交关系、消费习惯等,这些数据的收集、使用和保护成为另一大风险点。

争议点二:数据驱动还是隐私侵犯?

平台通常要求用户授权访问通讯录、地理位置等敏感信息,理由是“优化服务体验”和“促进社交裂变”,这些数据可能被用于精准营销甚至出售给第三方,2023年,一家发卡平台因未经用户明确同意共享数据给合作伙伴,被监管部门处以重罚。

数据集中存储也增加了泄露风险,许多中小型平台在安全防护上投入不足,一旦遭受攻击,用户数据将全面暴露。

风险控制的双重困境

面对这些风险,链动小铺平台和监管方都面临控制困境。

平台方的合规挑战

对于平台而言,完全合规可能意味着模式优势的丧失,严格限制层级会降低激励效果;强化身份验证可能影响用户体验和增长;第三方资金托管增加成本,如何在创新与合规间找到平衡,成为平台生存的关键。

一些相对规范的平台开始采取风控措施:设置层级上限(通常为三级)、明确标注“消费非投资”、引入第三方支付监管、建立数据加密和隐私保护机制,但这些措施是否足以防范系统性风险,仍有待观察。

监管方的识别难题

对于监管部门,链动小铺模式带来了新的挑战,其数字化、分散化特点使得传统监管手段难以有效覆盖,如何区分创新商业模式与违法活动,需要更精细化的监管工具和标准。

监管部门正探索“沙盒监管”、大数据监测等新型方式,但落地效果尚不显著,法律滞后于技术发展的老问题,在这一领域再次凸显。

用户:是参与者还是受害者?

在链动小铺生态中,普通用户处于最脆弱的位置,他们往往被“轻松赚钱”的宣传吸引,却缺乏对风险的充分认知。

反差现实:创业梦想与风险盲区

许多参与者抱着“试一试”的心态投入小额资金,但在社交关系和从众心理影响下,可能不断加大投入,甚至借贷参与,一旦平台出问题,他们不仅损失金钱,还可能因发展下线而损害人际关系。

更令人担忧的是,一些用户明知模式风险,仍选择参与,抱着“在崩盘前退出”的投机心态,这种赌徒心理进一步放大了系统性风险。

未来走向:规范还是消亡?

链动小铺模式反映了数字经济时代商业模式的创新尝试,也暴露了监管滞后带来的风险,其未来走向可能有三种:

全面规范

通过明确法律法规,设立行业标准,将合规平台纳入监管框架,这可能包括:设立准入许可、强制资金托管、限定利润分配比例、要求数据本地化存储等,规范化将使行业走向健康发展,但可能淘汰大量中小平台。

创新监管

利用技术手段实现动态监管,如区块链存证、智能合约自动执行规则、AI风险监测等,这种“监管科技”思路可能平衡创新与安全,但对技术能力和跨部门协作要求较高。

自然淘汰

随着风险事件频发和用户意识提高,市场自发淘汰高风险模式,这种路径代价最大,可能导致大量用户受损,但也是市场自我调节的表现。

在创新与风险的钢丝上

链动小铺发卡网模式如同一面镜子,映照出数字经济发展中的创新活力与监管挑战,它既不是纯粹的骗局,也不是无害的创新,而是处于灰色地带的复杂现象。

对于创业者,需要认识到任何商业模式都不能脱离法律和社会责任;对于参与者,应保持理性,警惕“轻松致富”的诱惑;对于监管者,则需在保护创新与防范风险间找到平衡点。

在这个快速变化的数字时代,我们需要的不仅是技术创新的勇气,更是驾驭风险、负责任的智慧,链动小铺模式的最终命运,将取决于各方能否共同构建一个既鼓励创新又保障安全的生态系统。

毕竟,真正的创新不应建立在风险的转移上,而应植根于价值的创造中。

本文链接:https://ldxp.top/news/5627.html