,“链动小铺”宣称是创新的电商与社交平台,但其商业模式核心——“链动模式”备受争议,该模式通过高额奖励鼓励用户发展下线,其“团队计酬”方式与法律对传销的界定特征高度相似,存在触碰法律红线的风险,其支付环节的合规性与资金安全性也引发质疑,用户资金可能面临被挪用或平台卷款跑路的风险,尽管平台试图以“正规支付”作为包装,但其运作本质更倾向于一个打着创新旗号、隐藏着资金与法律双重风险的灰色地带,建议公众保持警惕,谨慎参与。

在数字经济的浪潮中,第三方支付平台如支付宝、微信支付等已成为我们日常生活中不可或缺的一部分,它们简化了交易流程,提升了资金流转效率,但也催生了众多新兴平台,链动小铺”近年来频繁出现在公众视野中,有人称其为创新的支付工具,有人质疑其合法性,链动小铺究竟是不是一个正规的第三方支付平台?本文将从多个角度深入剖析,帮助您看清真相。

什么是链动小铺?场景化引入其运作模式

想象一下,您是一位小企业主,正在寻找一个便捷的支付解决方案来管理线上交易,某天,您听说了“链动小铺”,它宣称能提供“一站式支付服务”,支持多种支付方式(如银行卡、扫码支付),并承诺低费率和高效率,您登录其官网,看到精美的界面和“合规经营”的标语,似乎一切都很正规,但深入体验后,您发现它更强调“社交裂变”和“分销返利”,用户被鼓励发展下线,形成层级网络,这种模式让人联想到传销,不禁让人怀疑:这真的是支付平台,还是披着支付外衣的营销工具?

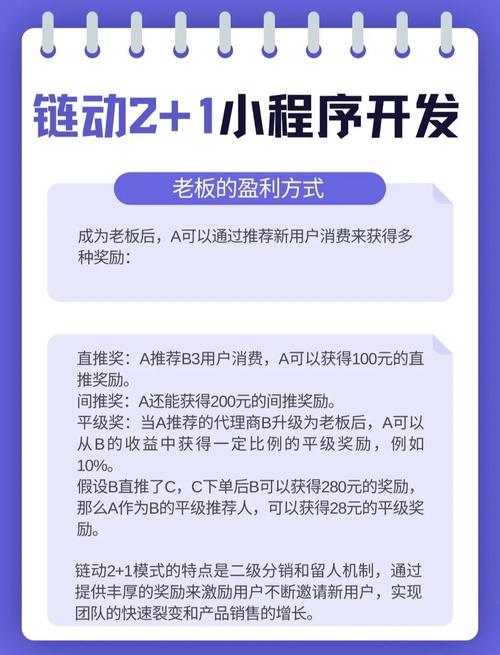

链动小铺通常以“链动模式”为核心,结合电商和支付功能,用户通过购买商品或服务加入平台,然后通过推荐新用户获得佣金,这种模式在微商和社交电商中常见,但若缺乏支付牌照和监管,就可能演变为非法集资或传销。

正规第三方支付平台的特征:对比分析

要判断链动小铺是否正规,我们首先需要明确正规第三方支付平台的标准,以支付宝、银联等为例,它们具备以下核心特征:

- 持有支付业务许可证:正规支付平台必须获得中国人民银行颁发的《支付业务许可证》(俗称“支付牌照”),涵盖互联网支付、银行卡收单等业务,支付宝于2011年首批获牌,其合规性毋庸置疑。

- 资金存管与安全:正规平台将用户资金托管在银行,并采用加密技术保障交易安全,它们遵守《非银行支付机构网络支付业务管理办法》,确保资金不被挪用。

- 透明费率与合规运营:费率公开透明,无隐藏费用;运营符合反洗钱、反欺诈等法规,定期接受监管审计。

- 用户权益保护:提供客服支持、纠纷解决机制,如支付宝的“蚂蚁保障”服务。

相比之下,链动小铺的表现如何?我们通过列表对比来揭示:

| 特征 | 正规平台(如支付宝) | 链动小铺 |

|---|---|---|

| 支付牌照 | 有,公开可查 | 多数情况下无牌照,或借用其他平台牌照 |

| 资金安全 | 银行存管,SSL加密 | 资金流向不透明,用户投诉资金冻结或丢失 |

| 费率透明度 | 公开标准费率 | 常以“低费率”吸引用户,但隐藏高额佣金模式 |

| 监管合规 | 受央行、银保监会监管 | 模式涉嫌传销,多次被媒体曝光风险 |

| 用户评价 | 总体正面,信任度高 | 混合评价,多数用户质疑其合法性 |

从对比可见,链动小铺缺乏支付牌照这一“身份证”,其资金管理和社会裂变模式极易引发风险,据媒体报道,一些类似平台因涉嫌传销被查处,用户资金血本无归。

链动小铺的潜在风险:叙述与案例佐证

链动小铺的运作模式往往游走在法律边缘,其“链动”机制强调发展下线,用户通过拉人头获得奖励,这符合传销的“层级计酬”特征,根据中国《禁止传销条例》,此类行为若以骗取财物为目的,即构成违法,2022年,某地警方破获一起类似案件,平台以“支付+电商”为幌子,非法吸纳资金超亿元,最终负责人被追究刑事责任。

支付安全风险不容忽视,由于无正规牌照,链动小铺可能未接入央行支付系统,用户资金未被存管,一旦平台跑路,维权困难,社交平台上,不少用户分享经历:充值后无法提现、客服失联、个人信息泄露等,这些案例警示我们,链动小铺更偏向营销工具,而非真正的支付平台。

如何辨别正规支付平台?实用指南

面对层出不穷的新平台,消费者和企业该如何保护自己?以下是几点建议:

- 查询支付牌照:访问中国人民银行官网,核对平台是否持有有效牌照,无牌照平台一律视为高风险。

- 评估商业模式:如果平台过度强调“拉人头”“高返利”,而非支付功能本身,很可能涉嫌传销。

- 检查资金安全:确认平台是否明确资金存管机制,使用SSL加密等安全技术。

- 阅读用户反馈:通过黑猫投诉等平台查看历史投诉,警惕频繁出现的资金问题。

- 咨询专业机构:如有疑问,可向当地金融监管部门或律师咨询。

以链动小铺为例,其官网常回避牌照问题,反而强调“创新模式”,这本身就是危险信号。

链动小铺的本质与未来展望

链动小铺并非正规的第三方支付平台,它更像是一种结合了支付功能的社交电商模式,其核心是营销裂变,而非支付服务,在缺乏监管的情况下,它潜藏着传销、资金安全和法律合规风险,随着中国政府加强对支付行业的整治(如2023年央行修订《非银行支付机构条例》),此类灰色平台将面临更严格的审查。

对于用户而言,选择支付平台时应以安全为首要原则,优先使用支付宝、微信支付等知名平台,链动小铺的案例提醒我们,在数字经济中,创新不应以牺牲合规为代价,只有持牌经营、透明运作的平台,才能赢得长远信任。

答案显而易见:链动小铺不是正规三方支付平台,而是一个需要警惕的投机工具,在追求便利的同时,让我们多一份理性,守护好自己的“钱袋子”。

本文链接:https://ldxp.top/news/4684.html